Réglementation too big to fail : le Conseil fédéral adopte le message et l’ordonnance sur les fonds propres

Berne, 22.04.2026 — Lors de sa séance du 22 avril 2026, le Conseil fédéral a adopté le message concernant la modification de la loi sur les banques. Les banques d’importance systémique établies en Suisse devront couvrir au moyen de fonds propres de base durs l’intégralité des participations qu’elles détiennent dans des filiales étrangères. Cette mesure ciblée est essentielle pour accroître la stabilité financière. Le Parlement pourra examiner le projet de loi à partir de l’été 2026. Dans le même temps, le Conseil fédéral a révisé l’ordonnance sur les fonds propres. Les modifications qu’il propose à cet égard concernent la couverture en fonds propres de certains postes du bilan des banques, tels que les logiciels, et entreront en vigueur le 1er janvier 2027. Sur la base des résultats de la consultation, le Conseil fédéral a finalement adopté des dispositions moins strictes que prévu. Les exigences en matière de fonds propres constituent ainsi un dispositif équilibré qui tient compte des avis exprimés.

Actuellement, les banques d’importance systémique ne disposent pas des fonds propres de base durs suffisants pour couvrir leurs participations dans des filiales étrangères. C’est ce qu’a révélé la chute de Credit Suisse en 2023, et c’est aussi la principale raison pour laquelle la banque n’a pas été en mesure de se stabiliser par ses propres moyens. Pour éviter une crise financière généralisée, il a non seulement fallu qu’UBS acquière Credit Suisse, mais aussi que l’État intervienne. Cette lacune du dispositif too big to fail doit désormais être comblée par la couverture de l’intégralité de leurs participations étrangères au moyen de fonds propres de base durs.

Durant la phase de stabilisation, au cours de laquelle elles peuvent encore agir de manière autonome, les banques d’importance systémique doivent pouvoir vendre tout ou partie de leurs filiales étrangères sans craindre d’incidences négatives sur les ratios de fonds propres de la banque mère établie en Suisse. Il s’agit ainsi de réduire la probabilité d’une procédure de liquidation et, partant, de renforcer la stabilité des banques d’importance systémique actives au niveau international et celle de la place financière suisse. Les nouvelles exigences visent également à réduire les dommages que pourraient subir les contribuables.

Le projet de modification de la loi sur les banques tient compte des recommandations de la Commission d’enquête parlementaire.

Les participants à la consultation, dont la plupart des partis politiques, se sont globalement dits favorables à l’objectif du projet de révision, qui est de renforcer la stabilité financière. Un tiers d’entre eux soutiennent la proposition du Conseil fédéral. D’autres approuvent les grandes lignes du projet, mais demandent des modifications. Le reste des participants, dont les représentants de diverses associations bancaires et économiques et de quelques cantons ainsi que les partis de l’Union démocratique du centre (UDC) et des Vert’libéraux, ont rejeté le projet.

Le projet soumis aux Chambres fédérales prévoit que les banques d’importance systémique doivent entièrement couvrir au moyen de fonds propres de base durs la valeur comptable des participations qu’elles détiennent dans des filiales étrangères. Actuellement, les banques ont le droit de financer environ la moitié de ces participations au moyen de capitaux de tiers. Par conséquent, la dépréciation d’une filiale étrangère entraîne, dès le premier franc, une baisse des ratios de fonds propres de la banque mère. Ce ne sera plus le cas après le déploiement de la nouvelle réglementation. Celle-ci réduira la probabilité qu’une procédure de liquidation ou qu’une intervention de l’État soit nécessaire. Ainsi, les risques seront supportés par les actionnaires et non par les contribuables. Pour autant que le Parlement examine le projet en temps voulu, le Conseil fédéral prévoit un délai de mise en œuvre de sept ans. La Banque nationale suisse (BNS) et l’Autorité fédérale de surveillance des marchés financiers (FINMA) sont également favorables à la solution proposée.

Se fondant sur les remarques du Parti socialiste et de l’UDC, le Conseil fédéral a également examiné d’autres possibilités de réglementation. Il estime toutefois que certaines autres mesures proposées telles que le relèvement généralisé des exigences en matière de fonds propres reposant notamment sur l’instauration d’un leverage ratio de 15 %, ou des modifications structurelles comme la distinction entre opérations domestiques et activités exercées aux États-Unis, sont disproportionnées. Il estime en outre que la couverture partielle des participations au moyen de fonds propres de base durs ne permet pas d’atteindre les objectifs fixés. Selon le Conseil fédéral, la solution proposée représente donc un compromis équilibré.

Modification de l’ordonnance sur les fonds propres

La plupart des participants à la consultation ont rejeté les modifications de l’ordonnance sur les fonds propres que le Conseil fédéral a proposées en lien avec les créances fiscales latentes et les logiciels. Les Commissions de l’économie et des redevances des Chambres fédérales ont elles aussi recommandé d’aligner davantage la réglementation sur les normes internationales. Le Conseil fédéral renonce par conséquent à soumettre les banques à l’obligation de couvrir intégralement les créances fiscales latentes et les logiciels avec des fonds propres de base durs. Par analogie avec la réglementation européenne, il leur impose toutefois d’appliquer une durée d’amortissement maximale de trois ans aux produits logiciels. Les nouvelles dispositions concernent par ailleurs uniquement les banques d’importance systémique. La modification portant sur les créances fiscales latentes est pour l’heure mise de côté. Cette mesure renforcerait certes la stabilité financière, mais s’écarterait de la réglementation appliquée à l’étranger. En outre, l’inscription proposée dans la loi sur les banques de l’obligation de couvrir intégralement les participations étrangères au moyen de fonds propres permet en grande partie d’atteindre l’objectif de cette modification, à savoir la réduction des risques. Si, toutefois, cette nouvelle obligation n’est pas suffisamment mise en œuvre, le Conseil fédéral se réserve la possibilité de réévaluer les exigences concernant la couverture en fonds propres des créances fiscales latentes.

Enfin, le Conseil fédéral décide pour le moment de ne pas modifier les dispositions relatives aux instruments de capital AT1. Il entend d’abord observer l’évolution des travaux engagés dans ce domaine à l’étranger. Les nouvelles exigences concernant la mise à disposition d’informations en cas de pénurie de liquidités que le Conseil fédéral prévoit d’intégrer dans l’ordonnance sur les liquidités s’appliqueront par ailleurs uniquement aux banques d’importance systémique. Les ordonnances entreront en vigueur le 1er janvier 2027. Les banques disposeront d’un délai transitoire de deux ans pour répondre aux exigences réglementaires en matière de logiciels. La modification des ordonnances n’est pas soumise à une décision du Parlement.

Conséquences

Les nouvelles dispositions de la loi et des ordonnances s’appliqueront, à une exception près, uniquement aux banques d’importance systémique. Ce n’est que pour des postes du bilan difficiles à évaluer qu’un nombre restreint de grandes banques sans importance systémique devront aussi répondre à des exigences plus strictes.

A l’heure actuelle, la nouvelle réglementation n’aura de conséquences notables que pour UBS. La constitution de fonds propres requise par l’ordonnance lui permet de satisfaire en partie aux exigences légales en matière de fonds propres qui s’appliquent aux participations étrangères. Les exigences et besoins supplémentaires en matière de fonds propres dépendront de l’évolution et des décisions stratégiques de la banque, soit des décisions de la direction quant aux volants et aux limites, à la taille, à la structure et au modèle d’affaires d’UBS, à l’ampleur des opérations effectuées à l’étranger, à l’évaluation des participations dans les filiales étrangères ou encore aux besoins en capital. Compte tenu de la situation actuelle, les autorités estiment que la nouvelle réglementation renforcera considérablement les fonds propres de base durs (CET1) de la banque mère d’UBS puisque ceux-ci augmenteront d’environ 20 milliards de dollars au total. Si la réglementation était entrée en vigueur le 1er janvier 2026, le manque effectif de CET1 aurait été de quelque 9 milliards de dollars.

Les clients suisses n’auront pas à supporter les coûts de financement si ceux-ci sont répartis conformément au principe de causalité. Affecter les recettes provenant des opérations de crédit domestiques à la couverture de ces coûts s’apparenterait à un subventionnement croisé des filiales étrangères et serait contraire aux principes d’efficacité et de compétitivité qui caractérisent le marché suisse du crédit.

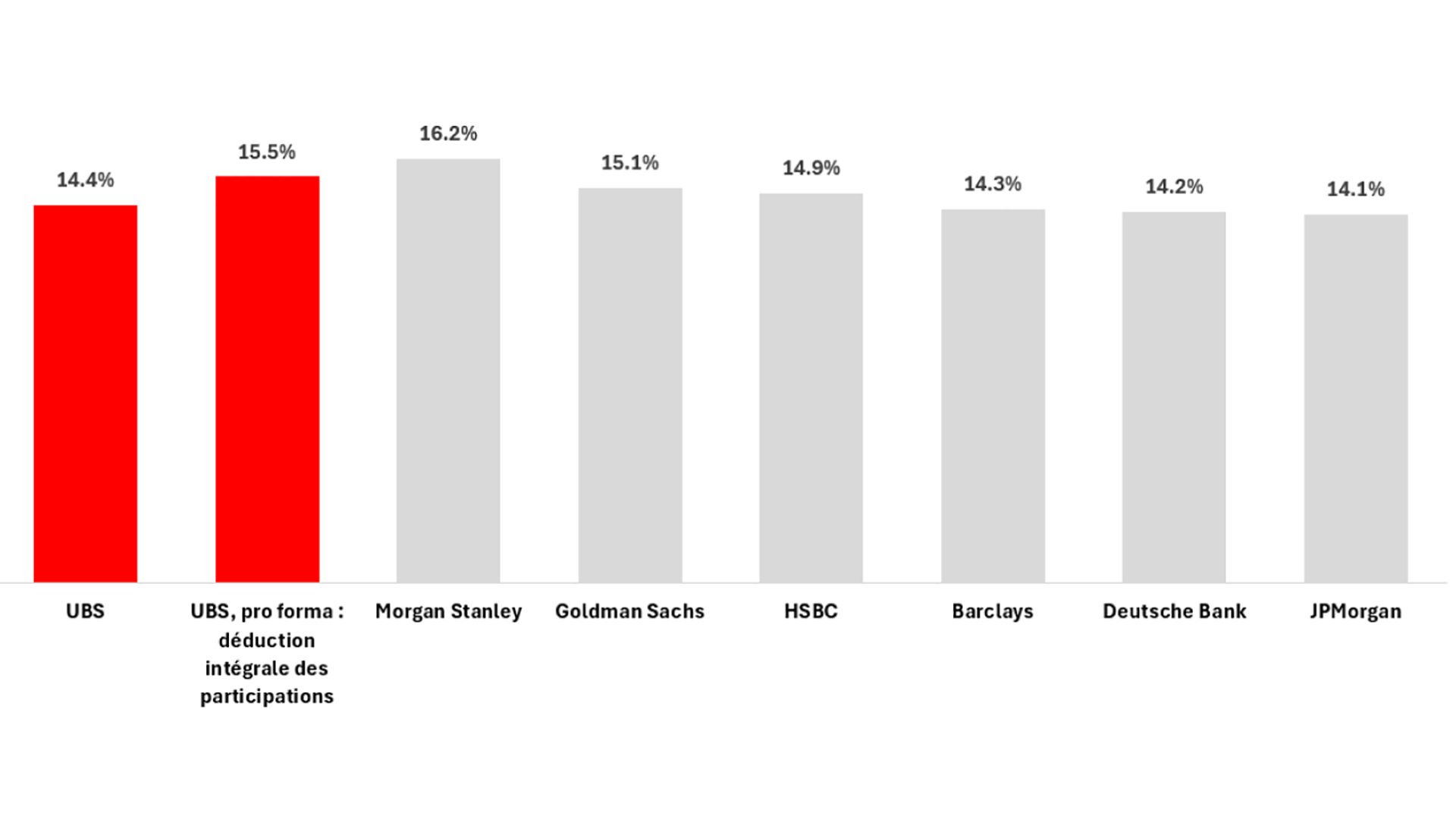

Selon les projections, le ratio de fonds propres de base durs du groupe UBS atteindra 15,5 % après la mise en œuvre de toutes les mesures proposées et se situera donc dans la même fourchette que les ratios d’établissements similaires actifs sur le marché international. À l’échelle du groupe, cela correspond à une hausse de quelque 1,1 point de pourcentage par rapport au 4e trimestre 2025.

Le Conseil fédéral, la BNS et la FINMA estiment que le train de mesures proposé est judicieux, nécessaire et ciblé, et qu’il est supportable pour UBS.

Comparaison internationale des ratios de fonds propres de base durs

Annexes

Message concernant la modification de la loi sur les banques

Loi sur les banques

Rapport sur les résultats de la consultation relative à la modification de la loi sur les banques

Ordonnance sur les fonds propres

Rapport explicatif concernant la modification de l’ordonnance sur les fonds propres

Rapport sur les résultats de la consultation relative à la modification de l’ordonnance sur les fonds propres

Rechtliche Kurzanalyse Prof. Corinne Zellweger-Gutknecht zur Abspaltung des US-Geschäfts von systemrelevanten Banken